Para alcanzar los nuevos objetivos será necesario un aumento sustancial de las ventas de vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables, en un contexto de recortes de subvenciones y escepticismo del mercado.

Los fabricantes de equipos originales deben adoptar estrategias como la agrupación de CO2, los ajustes de precios y un mayor control del CO2 para afrontar los próximos desafíos.

En 2025, la UE endurecerá significativamente los objetivos de CO2 para los fabricantes de automóviles. En el caso de los turismos, las emisiones medias de las ventas de vehículos nuevos deben descender por debajo de los 93,6 g/km, frente a los 116 g/km de 2024, lo que supone una reducción del 19 %. Los vehículos comerciales ligeros (LCV) de hasta 3,5 toneladas verán reducidos los objetivos de 185 a 154 g/km, lo que supone una reducción del 17 %.

Los fabricantes que no cumplan los límites de CO2 se verán sometidos a fuertes multas

Superar los límites de CO2 puede dar lugar a importantes multas, que se calculan multiplicando 95 EUR por el exceso de CO2 en g/km y el volumen de matriculación. Para los grandes grupos de fabricantes de equipos originales, esto puede dar lugar a sanciones de cientos de millones de euros.

Los motores de combustión frenan el avance del CO2

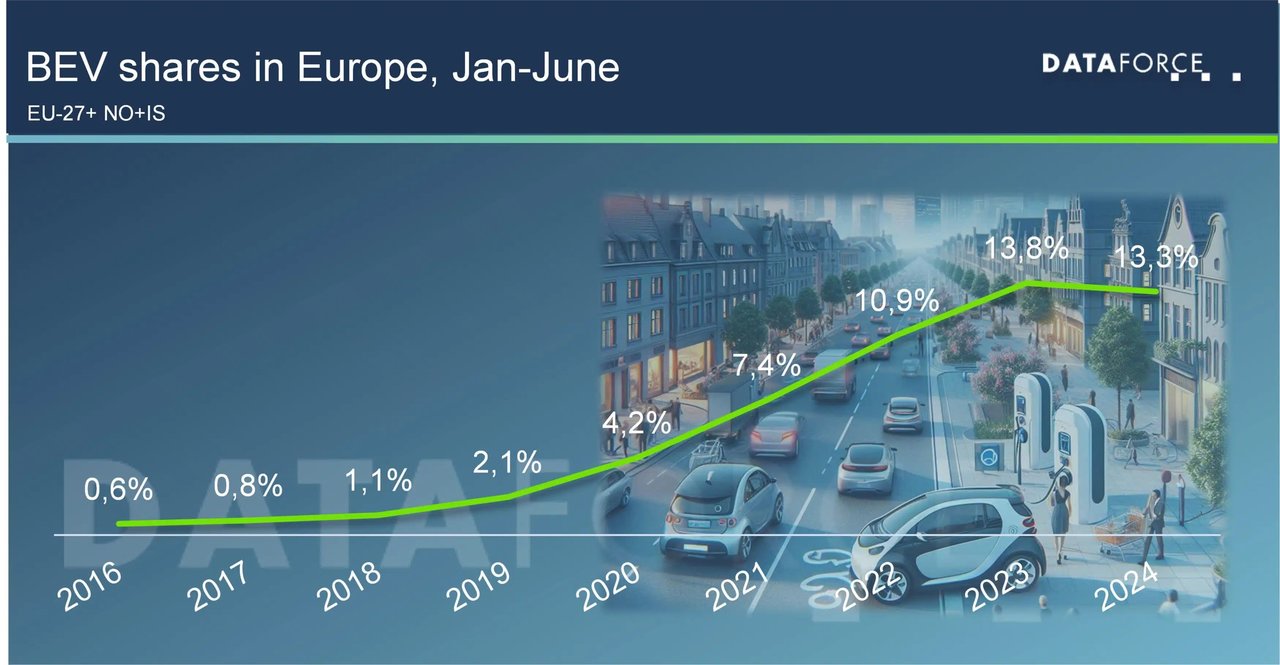

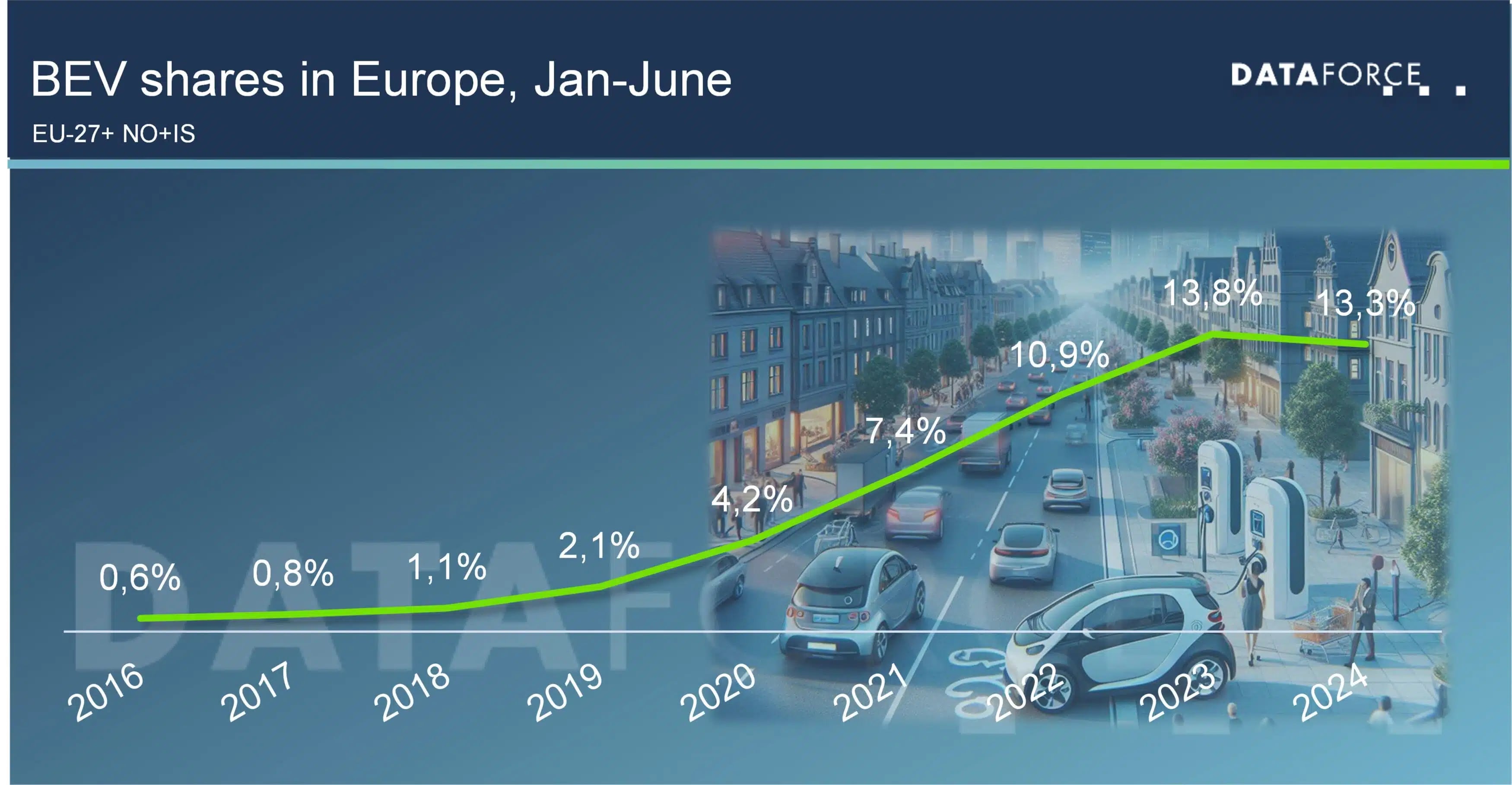

A pesar de los ambiciosos objetivos, el progreso ha sido mínimo este año. Los primeros seis meses de 2024 han mostrado emisiones más altas que todo el año 2023. Los vehículos eléctricos de batería y los híbridos enchufables ofrecen el mayor potencial de reducción, pero los recortes de las subvenciones han dificultado su transición al mercado de volumen. De enero a junio de 2024, el mercado automovilístico europeo (UE-27 + IS + NO) creció en casi 243.000 nuevas matriculaciones (+4,3%), mientras que las matriculaciones de BEV y PHEV se moderaron en 9.000 unidades. Más de la mitad del crecimiento provino de los híbridos completos, que, aunque son más eficientes en términos de combustible, aún tienen emisiones superiores a la media de los turismos.

OEM: ¿Quién va por delante y quién se queda atrás?

Sin embargo, la situación es completamente diferente para 2025. Entre todos los fabricantes con ICE en su gama de modelos, solo Geely (Volvo, Polestar, etc.) y SAIC Group (MG) están por debajo del umbral de 93,6 g/km. Después de ellos, Toyota (105 g/km) y BMW (106 g/km) necesitan una reducción comparativamente moderada, pero todos los demás tendrán que hacer esfuerzos significativos. Esto es particularmente cierto para VW Group y Ford. Teniendo en cuenta que sus coches son más pesados que la media, sus objetivos individuales para 2024 aumentaron a 121 y 124 g/km, respectivamente, lo que supone un cierto margen de maniobra. Sin embargo, este ajuste de peso se omitirá en 2025, ya que el factor de peso en la ecuación se vuelve negativo.

Electrificación: el camino hacia el cumplimiento

Para reducir las emisiones medias de CO2 el próximo año, cada OEM tendrá sus propias estrategias, todas ellas relacionadas con más coches electrificados. En función de las emisiones actuales específicas del tipo de combustible, un OEM sin híbridos completos en su cartera necesitará un 37% de vehículos eléctricos de batería y híbridos enchufables en su combinación de ventas. Con híbridos completos, la tarea parece más sencilla. En un escenario con una cuota de vehículos híbridos eléctricos del 55%, la proporción necesaria de vehículos eléctricos de batería y híbridos enchufables se reduce al 23%. Sin embargo, los OEM con un fuerte enfoque en los vehículos híbridos eléctricos suelen vender menos vehículos eléctricos de batería. Aparte de eso, la normativa de la UE permite ponderar más las matriculaciones de vehículos eléctricos de batería cuando los coches se venden en mercados con cuotas de electrificación comparativamente bajas.

Pooling de CO2: un salvavidas estratégico

Otra opción para el cumplimiento de las normas de CO2 es el pooling de CO2. No hubo mucha necesidad de pooling en los últimos dos años, pero en 2021, el antiguo grupo FCA se asoció con Tesla y Honda para reducir su promedio de CO2. Dataforce espera una recuperación en 2025, cuando los fabricantes que solo venden vehículos eléctricos puedan vender certificados de emisiones a otros grupos.

La importancia del control del CO2

Además, los objetivos de CO2 serán una parte importante de los objetivos anuales, al igual que los objetivos de ventas. Con el control mensual de las emisiones, los fabricantes de equipos originales pueden identificar los mercados o segmentos que tienen el mayor impacto positivo o negativo y, por lo tanto, orientar la estrategia de ventas hacia el cumplimiento de las normas de CO2 con tiempo suficiente para reaccionar.

Impulsar la adopción de vehículos eléctricos: estrategias y desafíos

Desde la perspectiva actual, lograr cuotas de electrificación tan altas parece fuera de alcance. Sin embargo, la electrificación no es un proceso lineal; se produce por pasos. En el pasado, el salto de 2019 a 2020 fue sorprendentemente fuerte. El revés actual también está influenciado por la eliminación abrupta de los incentivos para los vehículos eléctricos en Alemania, el mercado de vehículos eléctricos de batería más grande de Europa por volumen.

Infografía de Dataforce Acciones de vehículos eléctricos de batería

Dicho esto, la situación es diferente ahora, ya que se ha vuelto más difícil convencer a más clientes para que opten por vehículos eléctricos de batería en lugar de vehículos de combustión interna. Esto solo funcionará con cambios en la estructura de precios. Las caídas actuales en los precios del litio y las baterías permiten algunos recortes de precios a través de la cadena de suministro, pero los OEM también necesitarán recortar costos en otras áreas para seguir siendo rentables. Aumentar la producción y reemplazar las costosas baterías NMC con baterías LFP pueden ser opciones alternativas. Es probable que los OEM también